No se me ocurre una mejor fecha para publicar un post sobre donaciones que en fechas próximas a la Navidad, justo el periodo del año en el que todos nosotros solemos dar mayor rienda suelta a nuestra generosidad para con familiares, amigos y, a veces, por qué no, incluso con extraños.

No obstante, como suele pasar en cualquier Estado de Derecho, un simple acto de generosidad o intercambio social, dependiendo de su forma y contenido está regulado por ley, generando una serie de obligaciones para las partes (donador y receptor) que, para variar, requiere llevar a cabo una serie de trámites y gestiones.

¿Qué es una donación desde una óptica del ordenamiento jurídico español?

Las principales normas que regulan este acto son:

- Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones.

- RD 1629/1991, de 8 de noviembre.

La ley 29/1987 define como donación cualquier incremento patrimonial obtenido a título lucrativo por personas físicas derivado de una transmisión lucrativa.

En consecuencia, cuando alguien recibe una donación o transmisión lucrativa (monetaria y/o de bienes inmuebles) por valor superior a 0,01€ se generan una serie de obligaciones legales y tributarias por parte del beneficiario que dependerán del valor del donativo, el perfil del beneficiario y el grado de parentesco existente entre los partícipes de este acto.

Los impuestos vinculados a las donaciones

Pese a ser dichas obligaciones tributarias uniformes para todos los ciudadanos españoles, éstas pueden variar en función de la legislación existente al respecto en cada comunidad autónoma; o incluso ser inexistentes tal y como sucede actualmente en la comunidad autónoma de Madrid.

En el caso específico de Cataluña las obligaciones tributarias vigentes según la Llei 19/2010, del 7 de juny, de regulació de l’impost sobre successions i donacions son:

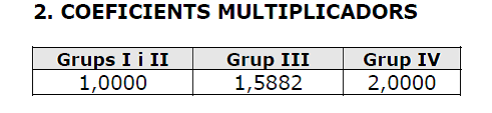

Luego, tal y como puede observarse los tipos impositivos varían según el valor de la transmisión y el grado de parentesco entre donadores y beneficiarios:

- Grupo I: padres-hij@s-hermana@s.

- Grupo II: abuel@s y tí@s.

- Grupo III: resto de parentescos.

A los impuestos de la CC.AA correspondiente hay que sumar los impuestos locales vigentes en cada municipio: impuesto sobre la plusvalía.

Bonificaciones

Los impuestos derivados de una donación se ven a su vez mediatizados por una serie de bonificaciones que la normativa en cuestión prevé para determinados supuestos legales dependiendo sobre todo de:

- Grado de parentesco (de nuevo).

- Condiciones vitales del receptor: edad, minusvalías…

- Objeto de la donación.

Este último supuesto de bonificación es muy particular y solo afecta a aquellas donaciones de hasta un importe máximo de 60.000€, de padres a hijos menores de 36 años, para la compra de la primera vivienda habitual, que se beneficia de una bonificación del 95%.

En el caso de donación de propiedades inmuebles también afecta el grado de antigüedad de la titularidad: desde cuando el donador ha sido el propietario de los bienes inmuebles objeto de la transmisión.

Documentación, trámites y gestiones

Los documentos requeridos para formalizar una donación y el cálculo de liquidación de los impuestos derivados son:

- El DNI.

- El libro de familia.

- Escritura pública de los objetos de transmisión expedido por el notario.

- El IBI de los bienes inmuebles a transmitir.

- Escritura de compra, permuta… de los bienes inmuebles a donar.

Formalización de la donación

Como suele suceder con cualquier operación en el que intervienen una o varias administraciones públicas, sobre todo en lo referente al pago de impuestos, el procedimiento suele complicarse en grado sumo por lo cual es aconsejable acudir a un asesor o gestor de confianza que, tras realizar un estudio de los costes impositivos, asesore al beneficiario o beneficiarios para hallar la fórmula óptima con la que estructurar la donación o, en casos extremos, dilucidar la conveniencia de aceptar o rechazar la misma.

En caso de quererse aceptar la donación debe hacerse un estudio de los posibles costes impositivos de la donación en base a todos los condicionantes anteriormente enunciados:

En una de las últimas tramitaciones de donaciones inter-vivos realizadas por Colell Assessors, logramos reducir el impuesto de donaciones de uno de nuestros clientes un 70%, ahorrándole un total de 2.800€ al reducir el mismo de 4.000€ a 1.200€.

Ello fue posible, no sólo por la elaboración de diferentes simulaciones de cierta complejidad, dada la cantidad de supuestos legales a tener en cuenta, sino también gracias al asesoramiento a través del cual fue posible buscar la forma más barata de plasmar la voluntad del donador, esto es, de alcanzar los objetivos vitales de dicha donación, minimizando su coste y, por tanto, minimizando la merma del patrimonio a ceder.

Recomendaciones finales

Como suele decirse, lo barato al final sale caro; en el caso de la asesoría, sobre todo en cuestiones fiscales, es recomendable acudir a un asesor de confianza pese al pago de honorarios porque el asesoramiento “gratuito” ofrecido por Hacienda es interesado y suele obviar algunos o todos los supuestos beneficiosos para el particular, sean bonificaciones u otro tipo de deducciones, en beneficio propio porque no debe olvidarse que el objetivo de la Agencia Tributaria Española (AET) no es otro que el de maximizar la recaudación de impuestos.

Al acudir a un asesor de confianza hallarás, en lo referente a gestión y tramitación de donaciones:

- Un asesoramiento que garantice alcanzar el objetivo de la donación, más allá del mero incremento de patrimonio del beneficiario: ¿Por qué esto o esta cantidad? ¿Qué se pretende? ¿Hay alguna vía alternativa más barata?…

- Estudio de costes que garantiza el pago mínimo de impuestos.

- Asesoramiento y acompañamiento en todo el proceso de tramitación que: lo facilita, permite ahorrar tiempo en trámites y, lo más importante, genera seguridad jurídica en el interesado de que se ha cumplido correctamente con la ley vigente y con todos los organismos públicos involucrados.

Volviendo a la idea que se amaga tras los refranes populares anteriormente reproducidos, tanto el ahorro en impuestos, como los beneficios intangibles derivados del ahorro de tiempo y la seguridad jurídica son muy superiores a los honorarios que pueda cobrar tu gestor de confianza por este servicio. ¿Vas a correr el riesgo? En nuestra humilde opinión no merece la pena jugársela. Y, en caso de duda, siempre se pueden consultar los precios antes de contratar el servicio.

Feliz donación y felices Navidades 2015.

{kind=link}