En este segundo post analizamos el impacto de la última reforma fiscal respecto a los impuestos directos a personas físicas: IRPF e impuesto del patrimonio.

A priori, este es uno de los impuestos menos reformados aunque sí que contiene diversas modificaciones:

A) Incremento de las deducciones por seguros médicos para personas con discapacidad o familiares a cargo con discapacidad.

A partir del 1 de Enero de 2016 entró en vigor el aumento del límite máximo deducible por seguros médicos de personas discapacitadas; pasando éste de los 500€ a los 1.500€.

Asimismo, también pasa a estar exenta de tributación en concepto de rendimiento del trabajo el salario en especie hasta los 1.500€ en caso de que el perceptor o algún miembro de la familia tenga la consideración de discapacitado.

B) Cambios en materia fiscal que afectan a los trabajadores autónomos:

- La deducción de parte del importe de las facturas de suministros del lugar de residencia en caso de que la actividad se desarrolle en ella.

El cálculo del importe desgravable no está exento de cierta complejidad dado que debe ser la resultante de la combinación de m2, días laborables y horario en el que se ejerce la actividad en dicho inmueble. (TEAC 04454/2014/00. Resolución 10/09/2015

- Tributación por estimación objetiva:

Los cambios normativos en materia fiscal introducidos van en la línea de restringir esta modalidad a actividades económicas muy reducidas dirigidas a clientes directos. En consecuencia se han excluido de esta modalidad los grupos 3, 4 y 5 del IAE, quedando intactos solamente los grupos 6 y 7 relativos al transporte por carretera, hostelería y comercio minorista.

Además del criterio de clasificación según tipo de actividad, también se ha rebajado el límite de facturación que ha pasado de los 400.000 Euros a los 125.000 Euros; siempre y cuando la facturación a empresas no supere los 75.000 Euros.

Téngase en consideración sin embargo que, de forma excepcional (y por motivos electoralistas), durante el presente año y también en 2017 dicho tope se ha fijado en 250.000 Euros, como si se tratara de una suerte de periodo excepcional. Tras este bienio excepcional, el límite será el anteriormente mencionado.

C) Impuesto sobre el patrimonio:

Sobre el papel, dicho impuesto tiene una bonificación del 100%; esto es de la totalidad. No obstante, dicha cláusula es sistemáticamente derogada cada año por lo que en 2016, una vez más, dicho tributo está vigente.

Por otro lado, los rendimientos del capital mobiliario, beneficio patrimoniales y rendimientos de bienes inmuebles han bajado medio punto porcentual: del 19,5% al 19%.

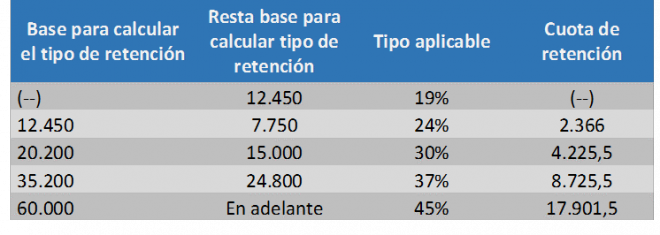

D) IRPF

Los rendimientos del trabajo se calculan en base a la siguiente tabla:

Retenciones de IRPF según reforma fiscal 2016

{kind=link}