El porqué de la necesidad de ahorrar para la vejez

El sistema de las pensiones es, junto a la educación y la sanidad pública y universal, uno de los tres grandes hitos del denominado Estado del Bienestar.

Sin embargo, en la actualidad, y a partir de la crisis financiera de 2008, éste se halla en franco retroceso en toda Europa; sobre todo en España, donde dicho deterioro está teniendo lugar de una forma especialmente rápida y virulenta.

Pero ¿cómo hemos llegado esta situación? A nadie se le escapan los efectos nefastos que han tenido y están teniendo sobre el comportamiento de las arcas de la seguridad social el desempleo (menos cotizantes), la congelación o bajada de salarios (estabilización de las aportaciones por trabajador a la seguridad social) y el aumento de las desigualdades tal y como apuntan fuentes internacionales (Eurostat y OIT) y nacionales (informe FOESSA).

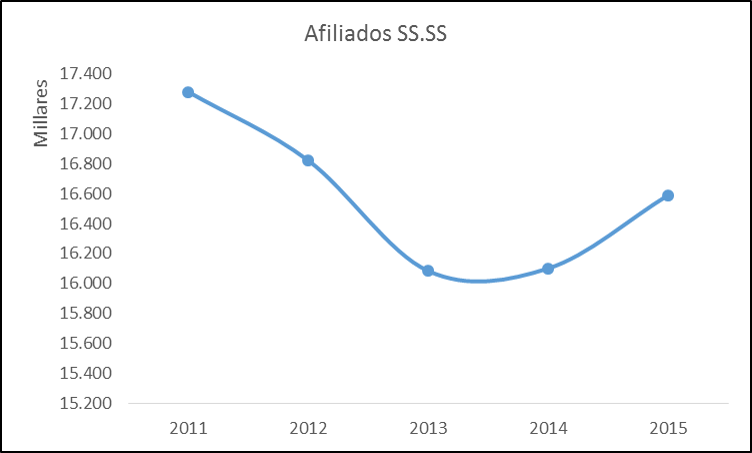

Evolución de la afiliación a la seguridad social española. Periodo 2011-2015.Fuente: elaboración propia a partir de http://www.empleo.gob.es/series/

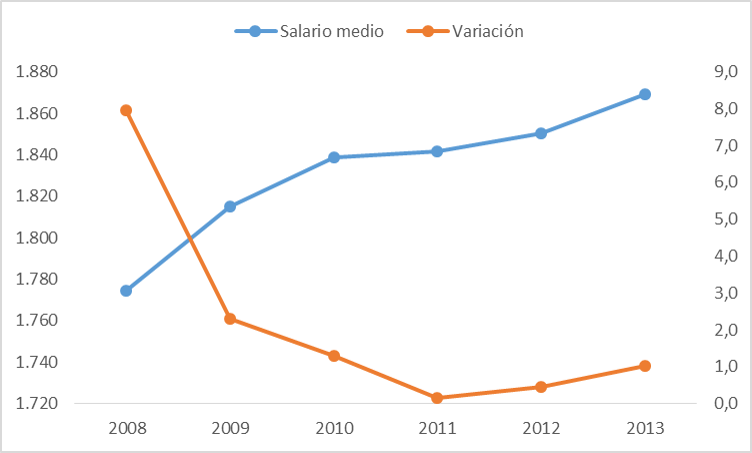

Evolución del salario medio en España. Periodo 2008-2013. Fuente: elaboración propia a partir del INE http://www.ine.es

En efecto, las arcas públicas, al haber dejado de ingresar miles de millones de euros, están incurriendo en una situación de déficit; lo cual obliga a echar mano de su fondo de reserva para afrontar el pago de las jubilaciones.

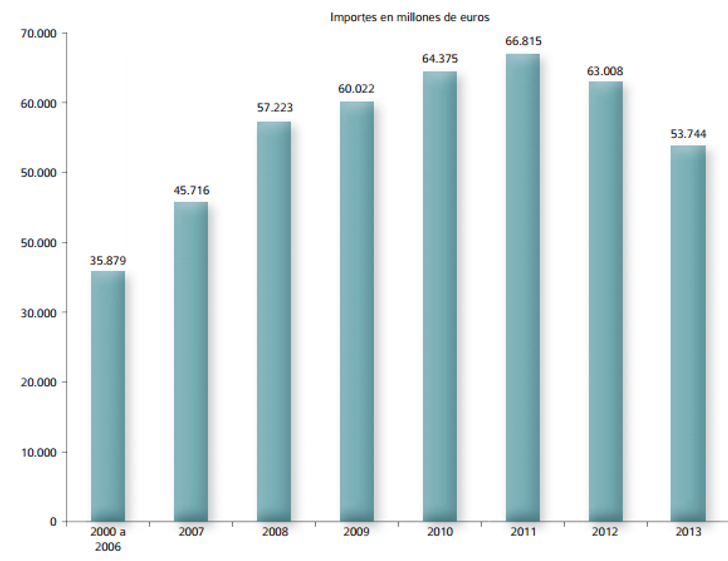

Evolución del fondo de reserva de la seguridad social española. Periodo 2000-2013. Fuente: http://www.seg-social.es

Ello no sería del todo problemático si no fuera por otros tres hechos de enorme trascendencia: el endeudamiento, el déficit público y el envejecimiento de la población.

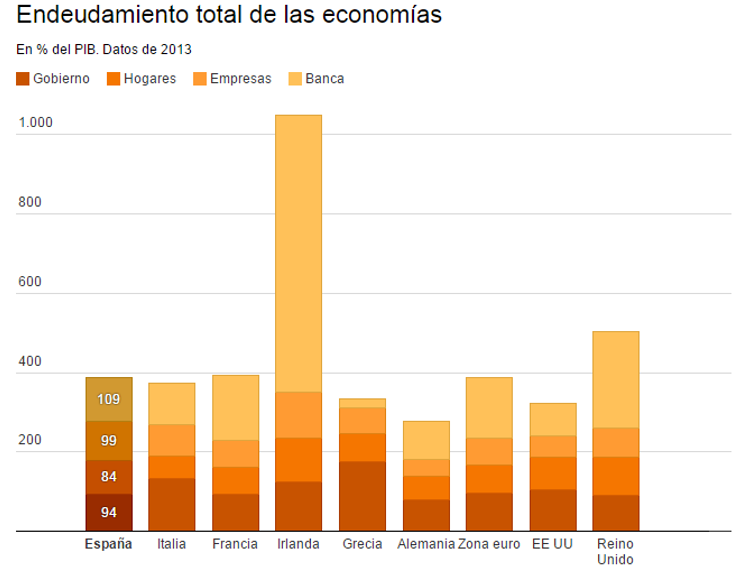

De un lado, en un contexto de alto endeudamiento público (casi el 100% del PIB) y de un déficit todavía cercano al 5,5%, y del otro, un rápido envejecimiento de la población, hace prever que la reforma de las pensiones no sólo se ha planteado como una necesidad imperiosa, sino que además, con bastante probabilidad, continuará reformándose para repartir el mismo dinero (o menos) entre un mayor número de personas.

Fuente: http://cincodias.com

Fuente: http://www.ine.es

Algunas reformas previsibles serán, por ejemplo, el cómputo total de la vida laboral para el cálculo del importe de las pensiones.

Ante este contexto de debilitamiento del sistema público de pensiones, el ahorro individual de cara a la vejez se presenta como acuciante para todos y cada uno de los ciudadanos de este país.

Algo que antes estaba reservado, por distintos motivos, a grupos sociales acomodados y/o a trabajadores por cuenta propia, ahora se antoja una necesidad para la totalidad de la población española.

Sin embargo, y pese a esta necesidad objetiva y creciente, al menos la mitad de la población carece de la capacidad de ahorro necesaria; por lo que no se halla en disposición de contratar productos de ahorro tales como pólizas de ahorro, seguros, fondos de inversión, acciones…

Evolución de la tasa de ahorro de las familias españolas. Periodo 2005-2014. Fuente: http://www.ine.es

Productos de ahorro asequibles, seguros y rentables: pólizas de ahorro y planes de pensiones.

En la situación actual de deflación o de baja inflación, la contratación de una póliza de ahorro se antoja una buena estrategia, tanto por su seguridad (la garantía del 100% del capital), su rentabilidad absoluta y relativa (en comparación con los depósitos), como por el hecho de no requerir de una especial capacidad de ahorro por parte del solicitante. Basta con transferir parte del saldo de la cuenta bancaria a dicha póliza.

En efecto, en la actualidad la mayoría de depósitos bancarios no ofrecen remuneración (0% de interés) o muy baja. Es por ello que las pólizas surgen como un buen producto para cualquier tipo de persona, aunque disponga de poca capacidad de ahorro, dado que las condiciones son muy similares a las de un depósito:

- Se puede rescatar el dinero en cualquier momento (aunque si se hace antes de un tiempo estipulado se pierden los intereses).

- Llegan a ofrecer aproximadamente un 2,25% TAE real (descontando las comisiones de gestión).

- Las pólizas desgravan fiscalmente sobre el IRPF desde 2015.

Para familias con hijos donde tradicionalmente sólo ha trabajado uno de los dos cónyuges quizás fuera más conveniente, en caso de que sólo se pueda afrontar un único producto de ahorro, un seguro de vida, sobre todo si el cónyuge sustentador es, además, de edad más avanzada.

Téngase en cuenta que lo anteriormente comentado también es aplicable a las pensiones no contributivas como la de viudedad y orfandad, por lo que complementar estos subsidios con un ingreso extra parece una estrategia no sólo recomendable, sino totalmente necesaria.

En resumen, el Estado del bienestar, al igual que en los años 70, vuelve a estar en crisis, en un contexto histórico en el que no existe un gran adversario ideológico a las políticas liberales que priman al individuo y a la solidaridad privada por encima de la equidad y la solidaridad público-estatal.

Ante esta realidad es, no sólo conveniente, sino necesario que los ciudadanos hagan un esfuerzo económico para procurar por su vejez y, en algunos casos, para afrontar posibles reveses vitales.

Es por ello que informarse del abanico de productos financieros de ahorro y de seguros que permiten ahorrar de forma asequible, rentable y segura y/o contactar con asesores profesionales debería ser una práctica cada vez más común dentro de nuestros hábitos cotidianos, tal y como hemos hecho con tantos y tantos nuevos objetos que han irrumpido en nuestras vidas de forma más o menos reciente: Smartphones, tabletas…

La seguridad financiera debe incluirse en nuestras agendas vitales tal y como solemos hacer con otros temas que son percibidos como de suma importancia: salud y bienestar, seguridad alimentaria, etcétera, para procurarnos el mejor porvenir posible el día de mañana.

{kind=link}